|

|

Ситуационные модели бухгалтерского учетаЗанятие № 1 |

|

Определение |

Под ситуацией будем понимать взаимосвязанную группу учетных событий от начала до её завершения. |

|

|

Например, ситуация расчета по оплате труда может состоять из следующих событий: |

|

|

|

|

|

Ситуация может быть описана словесно или каким-либо другим способом, например, графическим. |

|

|

Это описание представляет собой условный образ, или модель ситуации. Оно содержит не все детали, а только её существенные черты. |

|

Определение |

Отображение ситуации с помощью группы бухгалтерских проводок называется ситуационной моделью бухгалтерского учета. |

|

|

Примеры: ситуационная модель по оплате труда, ситуационная модель по открытию предприятия, ситуационная модель по торгово-посредническим операциям, ситуационная модель по выпуску продукции. Рассмотрим пример построения ситуационной модели. А. Ситуационная модель бухгалтерского учета по открытию предприятия. Б. Ситуационная модель по осуществлению торгово-посреднической деятельности. Будут использоваться следующие счета: |

|

|

01 — основные средства (А). |

предметы с длинным сроком использования (более одного года), остаток по дебету. |

|

|

10 — материалы (А). |

для отражения движения предметов в пределах года. |

|

|

19 — НДС по приобретенным ТНЦ (А). |

по кредиту его уплата. |

|

|

41 — товары (А). |

|

|

51 — ностро счет. |

наш счет в банке. |

|

Определение |

Расчетный счет — оборотно-сальдовый учетный регистр, на котором отражается движение денежных средств в банке. |

|

|

60 — расчеты с поставщиками и подрядчиками (АП). |

этот счет является активно-пассивным потому, что либо поставщик должен нам, либо мы ему. |

|

|

62 — расчеты с покупателями и заказчиками (АП). |

|

|

75 — расчеты с учредителями (АП). |

в отличие от предприятий, в банковских учреждениях в данном случае будут использоваться не один, а два счета. |

|

|

80 — уставный капитал (П). |

учитывается взнос при открытии предприятия. |

|

|

90 — продажи (АП). |

финансовый счет, в дебете которого отражаются расходы, а в кредите — доходы от продажи (ранее он назывался «реализация»). |

|

|

99 — прибыли и убытки (АП). |

|

|

Ситуационную модель представим в традиционном виде — в виде журнала операций, где будут: |

|

|

Журнал операций ООО «ИКС» |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

В журнале операций представлены результаты (сумма) операций, но не сами расчеты, поэтому взаимосвязь между ними не видна. В журнале операций представлены результаты расчета НДС, но не сами расчеты. |

|

|

НДС — налог, которым облагается любая коммерческая операция, в том числе операция по покупке/продаже товара. |

|

|

НДС — косвенный налог. Налог на продажи — прямой налог. В бухгалтерском учете (в экономических науках) расчеты налогов, других сумм могут вестись как от нетто-стоимости, так и от брутто-стоимости. Между брутто- и нетто-стоимостью есть взаимосвязь. |

|

|

|

|

Пусть NS — нетто-стоимость товара, |

то есть без НДС |

|

|

BS — брутто-стоимость товара. |

то есть включая НДС, а НДС в данном случае и есть та самая контрстоимость |

|

|

BS = NS + НДС |

|

|

Ставка НДС устанавливается законодательно по отношению к нетто-стоимости: C = 0,18 или 18%. Таким образом, НДС = C · NS |

|

|

|

|

Запишем те же операции, но с помощью специальных записей следующего вида: |

|

Проводка: |

|

|

|

Алгоритм формирования сумм проводок: |

|

|

|

|

|

|

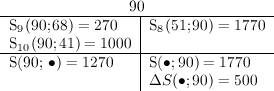

Сальдо счета определяется как разница дебетового и кредитового оборота.

Отсюда видно:

|

|

|

Итак, запишем тот же журнал операций: |

|

|

||||||||||||||||||||||||

|

|

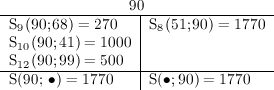

Счет 90 не имеет на начало периода остатка, так как он закрывается к концу периода на счет прибыли и убытков. Закрытие счета покажем на примере. |

|

|

До закрытия |

|

|

|

|

|

После закрытия |

|

|

|

|

|

|

Конечно, мы не учли амортизацию и т. д., но в целом в вышеприведенных операциях все верно. |